近日,“虔诚”的老吕怎么也没想到,自己随手晒出的一篇烧香祈福的微博突然“火”了。只是这场“火”的走势烧的他措手不及,尽管他也曾先后5次尝试“灭火”,但终究没能止住那已经熊熊燃烧起来的舆论大火。

2月7日,上市公司通策医疗的董事长吕建明在个人微博上发布了一条在径山寺烧香拜佛的微博,但无意中却暴露出他托关系绕开防疫政策的违规事实。由此,关于“董事长自曝找关系进寺烧香”的舆论之火便迅速燃烧起来,甚至其背后的通策医疗也被迫走上了舆论的风口浪尖。

两上热搜,董事长吕建明的“成名之路”

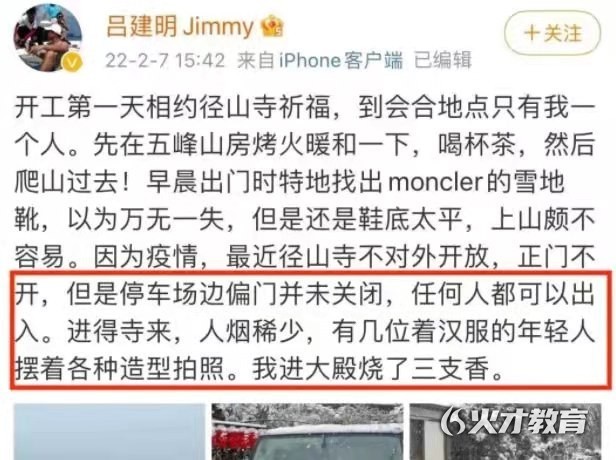

这条让通策医疗董事长吕建明“火”起来的微博,最初版本是这样的“开工第一天相约径山寺祈福……因为疫情,最近径山寺不对外开放,朋友联系了寺僧,得以进大殿烧了三支香。”

或许是有“热心”网友发现并指出了其违反杭州市防疫政策的违规行为,到2月9日中午,这条微博的状态从“公开可见”转为“仅自己可见”。

而后,在第三次编辑记录里,吕建明的说法改为了,“……因为疫情,最近径山寺不对外开放,朋友联系了寺僧,得知正门不开,停车场边偏门未关,任何人都可以出入……”

而在2月9日晚上21时许,这条微博的状态又从“仅自己可见”转为“公开可见”。但不到一个小时后,吕建明再次更改了微博内容,这次去掉了“联系寺僧”的说法。

在吕建明一波五折的编辑修改之后,那条让他“火”起来的微博,最终版本变成了:“……因为疫情,最近径山寺不对外开放,正门不开,但是停车场边偏门并未关闭,任何人都可以出入……我进大殿烧了三支香。”

然而即使吕建明已多次修改掩饰微博信息,但“打脸”的是,在#董事长自爆关系进寺烧香#词条冲上热搜后,有媒体向径山寺的景区运营方杭州余杭径山旅游度假有限公司咨询相关情况。该公司的工作人员表示,根据防疫政策规定,春节期间至今寺庙内部都是不对外开放的,具体开放时间未知。

而且有杭州市余杭区统战部人士表示,根据其调查和了解,那天(2月7日),径山寺大门紧闭,但确实存在着个别僧人,在接到电话后(可能是认识的人),把人从偏门放进寺庙的情况。这事已经调查过,确实是存在着管理方面的问题。

从开始的“联系寺僧”进入大殿,暴露出的或许是吕建明在防疫面前的违规“特权”行为;而后面微博信息的一系列变化,又或许意在“甩锅”寺庙管理不严,从而掩盖其违反防疫政策的事实行为。在向善财经看来,抛开个人道德和法治修养不谈,作为一家医疗上市公司的董事长,守法合规不应是医疗从业者最基本的职业操守,而吕建明的这一系列“违规操作”实属令人疑惑。

但更令人疑惑的是,此次违规烧香,并非吕建明的热搜“首秀”。早在去年10月份,由于通策医疗2021年三季度的业绩不如预期,并且连续两个交易日跌停,市值更是在3天内蒸发了约220亿元。

对此,有股民在某平台上吐槽道““通策医疗是股市杀猪的最好教材””,而吕建明言辞激烈地回击称,“一个天天捏着排泄器官要吃壮阳药的人,不是我们欢迎的股东,他们买我们的股票是我们的耻辱。他们的嘴巴才是最臭不可闻的地方,需要他们家的保姆拿马桶刷好好疏通一下。”

此番“犀利”言论一出,#通策医疗董事长狂怼网友#的话题迅速冲上微博热搜。随后,人民网发出财评:“上市公司董事长用一些脏字骂网友,显然有失身份、对股东或投资者缺少起码的尊重。股东与经营者之间属于代理关系,经营者要尊重股东所享有的质询权、知情权等各项权利。”

事实上,上市公司与投资者关系紧张,可能会导致个股投资者逐渐远离,更有甚者还会引发机构投资者对其上市公司的价值不信任,进而造成投资者大规模放弃持仓该公司股票的市场连锁反应。

其实,在此次吕建明违规烧香祈福的热搜事件中,就有网友调侃道“股民才应该是董事长的佛”。虽有戏谑成分,但也不无道理,毕竟在资本市场和公司经营上,如果烧香拜佛真的灵验的话,那么通策医疗是不是可以被称为“烧香拜佛第一股”?

热搜董事长背后,通策医疗内忧外患?

在此次“烧香拜佛”事件后,有媒体以投资者身份联系了通策医疗方面,对方回应称,此事尚无定论,并不影响医院的运营,建议投资者关注公司本身,而不是八卦新闻。

但据向善财经观察,目前通策医疗的发展状况似乎并不比董事长吕建明的情况好到哪去。

从2017年年底至2021年6月25日,通策医疗的股价从30元/股一路飙升至历史最高点421.99元/股,仅三年多的时间股价涨幅就超12倍,通策医疗也被股民戏称为“牙茅”。

可惜好景不长,从2021年中旬医药产业步入下行周期开始,通策医疗股价便遭到持续杀跌。在半年多后的今天,通策医疗总市值更是跌破500亿元,相较1300亿元的市值高峰,已缩水逾800亿元。

或许是受到此次“董事长违规烧香”事件的影响,又或是为了提振资本市场和股民们的投资信心。在2022年1月7日,通策医疗公告称,收到公司实际控制人通知,吕建明通过上海证券交易所系统增持了公司股份共计6万股。

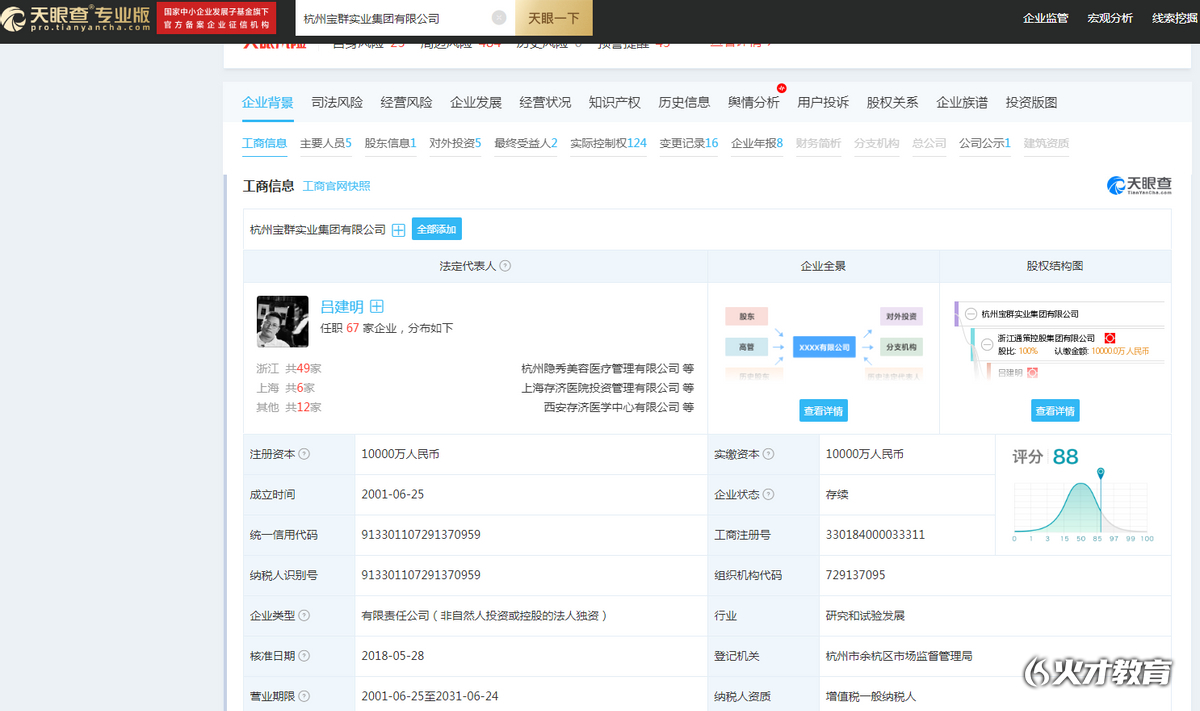

但值得玩味的是,在吕建明增持之前,通策医疗的股东杭州宝群实业集团有限公司就已多次补充质押上市公司股票,而据天眼查数据显示宝群实业集团的控制人正是吕建明。

1月29日,通策医疗发布的《关于控股股东部分股票质押的公告》显示:宝群实业持有通策医疗股份总数10823.2万股,占总股本的33.75%;此次质押股份数为385万股,占宝群实业所持有本公司股份数的3.56%,占本公司总股份数的1.2%;此次补充质押后,宝群实业质押股份总数为4498万股,占宝群实业所持有本公司股份数的41.56%,占本公司总股份数的14.03%。

简单来说,吕建明和通策医疗一边增持公司股票,一边质押股票换取资金回血,虽然无法得知其质押资金是否用于对通策医疗的发展支持,但这似乎从侧面再次印证了通策医疗的尴尬困境。

在向善财经看来,如今通策医疗之所以面临如此困境,或许离不开两方面原因:一是不确定的集采政策影响;二是确定的对外扩张未见起色。

一方面在2022年1月10日,高层常务会议决定,骨科耗材、药物球囊和种植牙将在国家和省级层面开展集采。

2月11日,在深化药品和高值医用耗材集中带量采购改革进展高层政策例行吹风会上,国家医疗保障局副局长陈金甫,在介绍深化药品和高值医用耗材集中带量采购改革进展情况时。再次提及到种植牙耗材品种、地方联盟集采等问题,陈金甫表示,力求今年上半年能够推出地方集采的联盟改革。

而在去年8月22日,浙江宁波医保局就曾约谈5家进口牙供应商,提出了进口品牌和国产品牌种植牙分别不超过3500元和3000元支付标准,其中医疗服务费用不超过2000元的医保个人帐户支付方案。这一标准远低于目前10000元及以上的市场价格。

换句话说,如果种植牙集采政策完全落地,那么作为国内口腔医疗第一股的通策医疗必将率先承压,而对看重企业成长性和未来投资价值的资本市场来说,种植牙市场政策端的不确定性就意味着通策医疗前景的不明朗,反应到股票市场最直接的表现就是股价和市值的双双跌落。

更为关键的是,随着集采消息的传出,直接在短期内加剧了市场和客户的观望情绪,致使很多种植牙手术择期延后,这就导致通策医疗第三季度的同比利润增幅仅为5.88%,远低于市场普遍预期的两位数的增长。

另一方面种植牙集采政策可能会给通策医疗的营收增长带来一定的影响,但政策端影响的更多是种植牙的高值耗材方面,而通策医疗本质上是以医疗服务为主的上市公司,而非种植牙生产商。

所以,即使集采政策完全落地,通策医疗的医疗服务(手术费+麻醉费)可能会受到一定影响,但绝非致命影响。

事实上,通策医疗的根本问题在于其始终未见起色的对外扩张之路。据通策医疗财报数据显示,截至2021年上半年末,通策医疗已有营业口腔医疗机构50 余家,位居浙江省内的38家;2021年1-9月,浙江省内医院为通策医疗贡献了18.28亿元的医疗服务收入,占比超过90%,而其省外医院的医疗服务收入仅为1.94亿元,占比为9.61%。

并且,虽然通策医疗在浙江省的口腔医疗服务中占据了3成以上市场份额,但放眼全国,市占率仅约为1.7%。这就意味着通策医疗未来的增长空间在省外而非浙江省内。

但从目前来看,通策医疗“区域总院+分院”的模式在省内开疆拓土是把利器,但在省外,由于口腔医疗独特的手工业性质,以及消费者对地域口腔医院固有的信赖感,使得通策医疗“以老带新”的孵化模式并未在对外扩张中占据优势,反而有些水土不服之感。

如在北京市场,2016年通策医疗曾公告计划建设北京存济,预计项目总投入2亿元,后考虑到当地医疗资源情况以及市场因素,不得不暂缓此项目推进。

因此,通策医疗能否走出浙江省?又能够走多远?这或许才是资本市场关注的焦点,同时也是通策医疗近期乃至长期的“翻盘”关键。

但遗憾的是,或许是投资者们并未在通策医疗身上看到新的增长可能,不少机构投资者正在放弃持仓通策医疗。

相关数据显示,在2021年6月30日,共有634家基金持有通策医疗,持股市值高达335亿元。到了第三季度末则显示,有169家基金持有通策医疗股份,持股市值高达179.74亿元,但到了2021年12月31日,仅剩62家基金持有通策医疗股份,持股市值82亿元。

嗅觉敏锐的机构投资者们大规模撤离通策医疗,这似乎透露出对通策医疗未来发展情况的不看好的资本信号。但如今,其董事长吕建明又因“违规烧香”而引发众怒,这对通策医疗来说,无疑是雪上加霜。

至于通策医疗董事长吕建明冒雪违规烧香拜佛,究竟能否保佑其公司回归正常发展,这一切或许将由时间来见证。

本文来源:https://bbs.paidai.com/topic/2053470