作者:三金

来源:互联网那些事(ID:hlw0823)

素有“香港电竞第一股”、“电竞爱马仕”的雷蛇近日发布消息称,决定以2.82港元的价格从港交所退市,将最多支付107.88亿港元实现私有化。

上市前三年一直处于亏损的雷蛇,终于在2020年迎来盈利,但股价长期低迷的状态,并未让投资人满意。

据数据显示,截至2022年01月12日收盘,雷蛇报2.22港元/股,市值为194.47亿港元。除了一路下行的股价,还有近九成来自鼠标硬件的单一营收,在电竞市场如火如荼之时,雷蛇为何步步艰难?退市就能解决问题吗?私有化的雷蛇将如何走向未来?

且看本文分解。

一、聚焦高端玩家,股价却一路下行

与打出“高端玩家都来网鱼”的网鱼网咖一样,雷蛇也定位为“高端电子竞技硬件制造商”,不论是网咖,还是鼠标,都理应随着电竞市场的逐渐火热而“一荣俱荣”。

但有意思的是,今年11月,英雄联盟世界赛中国战队EDG获得冠军,成为中国队历史上参与度最广、含金量最高的一个奖杯,据哔哩哔哩数据显示,决赛最高实时在线观看人数最高超7000万。

但与电竞相生的网咖、鼠标,却并未有太多波澜,让人不免怀疑,电竞行业的故事,讲不动了?

据数据显示,2005年,陈民亮和Robert Krakoff共同创办了雷蛇,并在美国和新加坡设置双总部,从诞生之初,雷蛇就打出“高端电子竞技硬件制造商”,旗下的笔记本、键鼠等产品均比同行平均高30%左右,性价比产品并不在雷蛇的产品矩阵中。

2017年11月,雷蛇登陆港交所,从3.88港元/股的价格一路上涨至5.49港元/股,涨幅高达40%,市值最高达405亿港元,不过本以为是开始的雷蛇,却在之后由巅峰股价一路走低,最低跌至1港元/股以下。

在上市之后,为了拯救低迷的股价,雷蛇也组织了多次回购,但多维持在2-3港元/股之间,而如今市值也几近腰斩。

让人不禁怀疑,雷蛇到底怎么了?

二、雷蛇困局:失落的“高端”

雷蛇的“高端”概念其实并不与业绩挂钩。

据天眼查数据显示,雷蛇在2015年-2019年间,连续实现负净利润,累计亏损28.7亿元。在上市时的2017年,雷蛇亏了10.72亿元。

上市之后,雷蛇亏损收窄,但依旧成效不佳,2019年,雷蛇依旧亏损5.87亿元。

更为要命的是,多年挣扎的雷蛇已然迎来了自己的营收瓶颈。

据雷蛇财报显示,雷蛇营收在2020年上半年收入31.68亿元,同比增长29%,首次低于30%。在这期间,雷蛇毛利年增长率约为10.9%,将要掉出两位数。

让雷蛇得以喘一口气的是2021年,据数据显示,雷蛇上半年营收48.58亿元,同比增幅达到53.32%,并且实现了上市以来的首次正向归母净利润。只是雷蛇并未挽回资本市场中失去的信心,在10月,雷蛇的股价甚至跌至1港元/股的低价。

其实也基本体现了资本市场对雷蛇的质疑。

对雷蛇的质疑不无道理。首先是来自老对手罗技的数据对比。据数据显示,截至2021年9月30日,罗技营收与毛利增长均在25%以上,总市值为131.68亿元,在全球游戏外设领域总市占率为16%,雷蛇为11%。

罗技与雷蛇的定位相对不同,罗技更擅长在产品上下功夫,产品线涉及高中低多个价位,涉及办公、无线、游戏等多个使用场景,而雷蛇则更聚焦于游戏领域,定位为游戏生活品牌,主要为玩家提供硬件、软件和服务的一体化生态系统。

例如在前不久英雄联盟总决赛中,雷蛇就为EDG提供机械键盘服务支持。

据不公开数据显示,罗技在全球市场已经占据了电脑外设的50%市场份额,从现实来看,产品线更为全面,雷蛇则更为聚焦游戏领域。

其次是,相比起罗技不断在研发上进行投入,不断出新产品,雷蛇则在营销上略胜一筹。

据数据显示,截至2021年6月30日,雷蛇研发费用为1.98亿元,但同期销售与分销费用高达5.54亿元。在过去三年中,雷蛇的营销支出分别为3.88亿元、3.72亿元和3.64亿元,作为一家科技公司,“重营销轻研发”运营模式已基本成型。

三、生态转型:概念更响,声音更小

雷蛇也在尝试转型用以改变当下的忧虑。

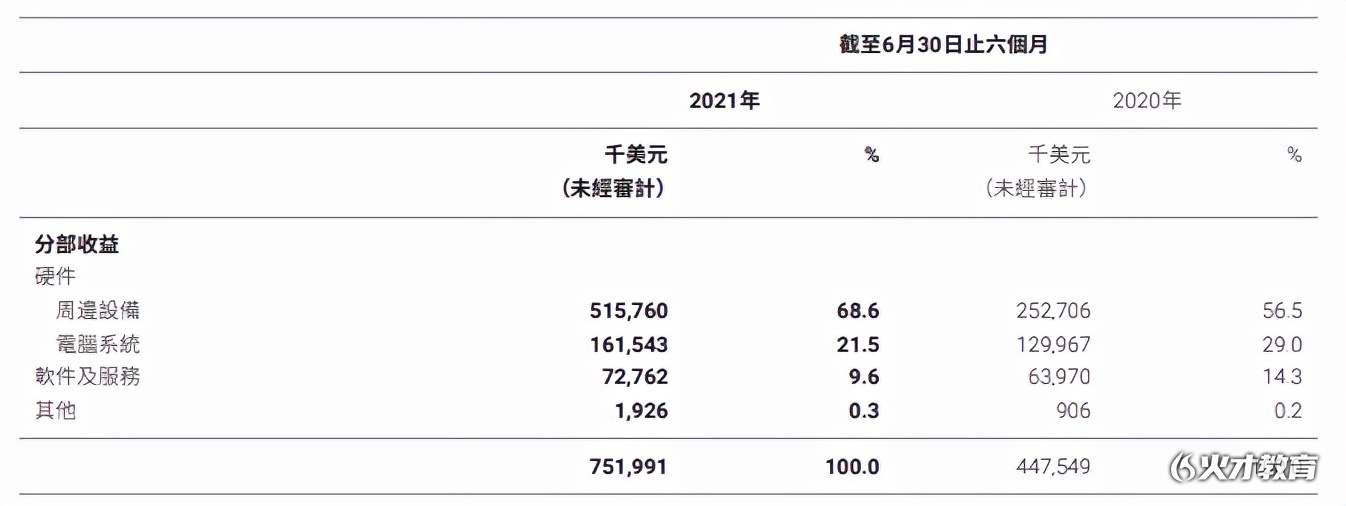

据数据显示雷蛇目前收入主要分为硬件业务和软件服务两大业务。以2021年上半年营收构成来看,雷蛇硬件业务收入6.78亿美元,占总营收比重超90%。

开设多元化布局雷蛇早已有之,早年大力发展的软件业务当前仅占9.6%,而因未获得新加坡数字银行拍照,雷蛇的电子钱包Razer Pay也遭遇关停。不过在当下内卷严重的软件市场,一方面是各式软件服务接近饱和,巨头林立的局面,另一方面则是来自硬件厂商的渠道抽成压制,多元化概念虽响,难度却却很大,雷蛇想走这条路恐难一蹴而就。

据艾瑞咨询《2021中国电竞行业研究报告》的数据显示,2020年中国电竞市场保持着高速增长趋势,用户规模已经突破5亿,整体市场规模已经接近1500亿。

即使在“云玩家”肆虐的当下,电竞依旧是当下蓬勃发展的行业。随着电竞市场的逐渐规范与完善,相关产业上下游势必会迎来一轮突破。

实事求是,在多元化成效甚微之后,首先当下的雷蛇在私有化之后,凭借在游戏领域的专业化,“投靠”游戏领域巨头,组成“生态闭环”,犹如当年苹果拿下beats一样,雷蛇或许有二次增长的机会。

其次,则是在产品侧寻求更多可能。据媒体报道,2021年12月2日,雷蛇宣布联合高通发布首个基于骁龙G3x芯片的游戏掌机开发套件,意图进军掌机市场,选择搭上高通,与Switch一同竞争,不失为一个新的增长方向。

私有化之后,雷蛇的下一步棋落在哪里,还得继续观望。

参考资料:

数据来源:天眼查、雷蛇财报

图片来源:网络

参考文章:

36kr:高通进入游戏掌机市场,与雷蛇共推开发套件

BT财经:上市五年即退市,雷蛇以后怎么办?

本文来源:https://bbs.paidai.com/topic/2051130