2021年,国内的智能可穿戴设备行业的技术水平持续提高。有数据显示,2016至2021年我国可穿戴设备市场规模同比增长超250%。

为此,鲸参谋也综合了京东平台可穿戴设备中的一些重点类目的销售数据,主要包括耳机/耳麦、智能手表、智能手环三个子类目,并分别筛选出入围2021年各个子类目下的年度热榜TOP10品牌。(以下数据均来源于鲸参谋平台,数据截至2021.12)

本次内容,我们先来分析一下耳机/耳麦品类。

京东数码——耳机/耳麦

年销量4200万+,年销额135亿+

根据鲸参谋数据统计,今年京东平台耳机/耳麦的年度累计销量达到4200多万件,同比增长约68%;累计销售额超过135亿元,同比增长约50%。

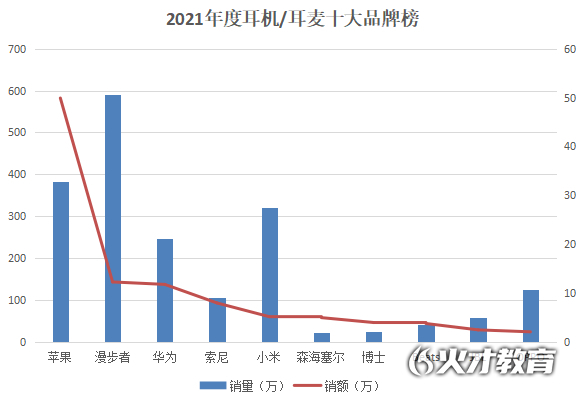

从销售额数据来看,2021年度耳机/耳麦TOP10市占品牌有苹果、漫步者、华为、索尼、小米、森海塞尔、博士、Beats、JBL以及OPPO。其中,苹果品牌的销售额市占约高达48%,占了近一半的市场。

其余品牌的市占则相对接近,漫步者和华为略领先,两者市占比分别在12%和11%;索尼、小米、森海塞尔等品牌则均不足10%,相较去年,索尼的整体市占比下滑十分明显。

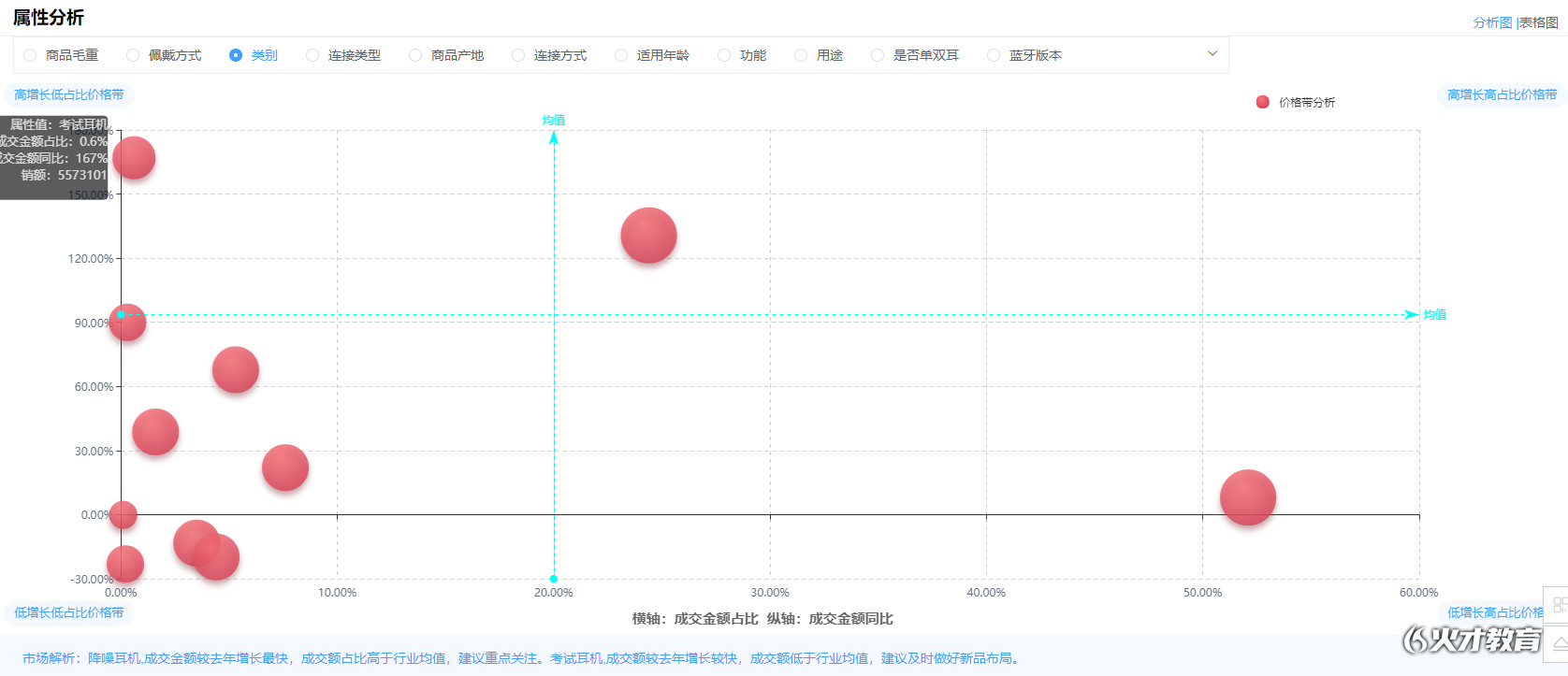

今年在所类型的有耳机中,“考试耳机”的成交额较去年增长较快,这就表明2021年线上教育的发展迅猛,学生群体拉动了这波一股消费潮。(年龄层向下拓展也同样能够证明)与此同时,降噪耳机的成交额较去年也增长较快,但如今降噪耳机市场饱和度不断提升,未来要想在该领域继续发展更需要创新与产品的升级。

那么,2021年有哪些产品成为意外黑马?鲸参谋为大家揭晓。

从热销商品榜中,苹果的AirPods和AirPods Pro一直稳居销量TOP榜的第一、第二位置,AirPods平均每月销量超过30万件,AirPods Pro平均每月销量超过15万件。除了苹果以外,漫步者的LolliPods真无线蓝牙耳机也是热榜常客,平均每月销量在10万件左右。

同时,从热榜中可以看到,目前对于耳机产品的消费力和价格接受度并不统一,畅销的耳机产品价格上至千元(苹果的AirPods系列、华为的FreeBuds系列部分产品),下至50元以内(例如IVGO的蓝牙耳机、爱奇艺C2有线耳机、OPPO有线耳机),最高差价甚至达到40倍。

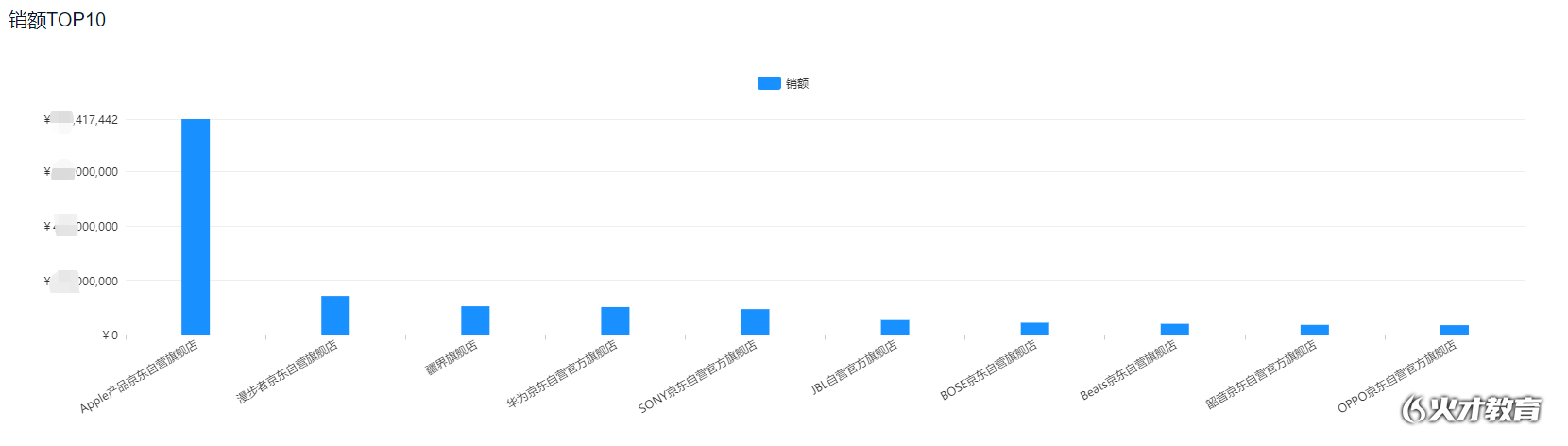

今年,京东平台的大部分耳机店铺的销售成绩较去年有所增长,以今年的618和双11为例。618期间,苹果自营旗舰店的耳机销售额达到近8亿元,排名第二的漫步者自营旗舰店销售额约1.4亿元,此外疆界旗舰店和华为自营旗舰店的销售额均在1亿元左右。也就是说,TOP10榜中销售额过亿的店铺占比在40%。

而2020年618期间,排名第一的苹果自营旗舰店铺耳机销售额仅在5亿元左右,是今年销售额的五分之三。且另一家销售额过亿的店铺是SONY自营旗舰店,销售额约1.8亿元,过亿店铺的占比仅20%。

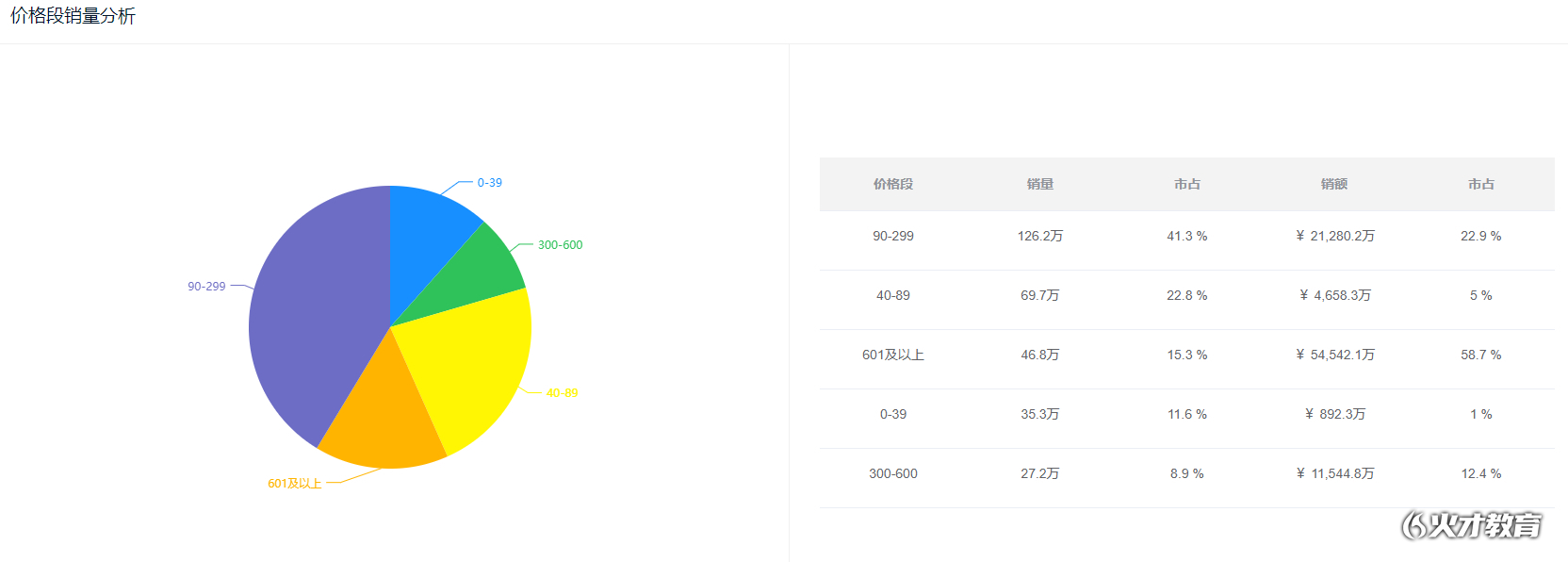

今年,整体耳机市场的价格无明显的波动,主流的价格段集中在百元左右的耳机产品,该价格段的销量占比达到40%左右。且与去年相比,该价格段的耳机成交金额额持续增长中,这就意味着目前大部分国产耳机仍然无法突破技术壁垒,创新受限,同质化严重,且无法提升品牌定价。

如今在高端价位的耳机市场中,苹果依然是一家独大。不过从出货量来看,小米、三星等安卓耳机品牌处在稳步增长的状态。

从长远方向来看,随着竞争的激烈,要想在高速成长阶段的市场中得到长足发展,还是需要洞察消费趋势,并贴合市场需求进行产品迭代,例如今年真无线耳机中有超过30%耳机含防水功能;4%的耳机含心率监测功能等。

本文来源:https://bbs.paidai.com/topic/2048752