向港交所递交申请6个月之后,快狗打车迎来了希望。2月6日,快狗打车的IPO申请通过了港交所的聆讯,正式进入上市排队议程。

在关键时期坚持融资、连年亏损的快狗打车将在港挂牌上市,不过其上市前景却岌岌可危。

隶属于58到家集团的快狗打车,在线上同城物流平台分别拥有内地的“快狗打车”和亚洲及其他国家的“GOGOX”两大品牌,当前服务网点已覆盖5个国家及地区的340多个城市。

快狗打车的营收关键在于以下三个方面:第一,借助平台为中小企业及个人托运人提供物流服务的司机;第二,为中小型企业及大型企业提供企业服务;第三,提供燃料卡、车辆保养维修等增值服务。

通过这三项关键的业务,快狗打车去年前三季度共计交易2030万订单,交易总额约为19.53亿元。

看似美观的数据背后,却无法掩盖快狗2018年开始连续3年亏损的事实。

回顾快狗的发展历史,可以说是通过烧钱一路狂奔,难免会有人质疑这种先流血后上市的策略最终是否会使快狗在激烈的竞争中突出重围?

2020年,依照交易总额计算,快狗成为了内地第二大、香港最大的线上同城物流平台,市场份额占比为5.5%和52.8%。

值得注意的是,面对货拉拉、顺丰同城、滴滴这3个强大的竞争对手,快狗把人工智能、大数据分析、机器学习及无人驾驶领域的技术能力作为中心来凸显自身的优势;即便如此,快狗还是因为营收下降面临亏损所带来的困扰。

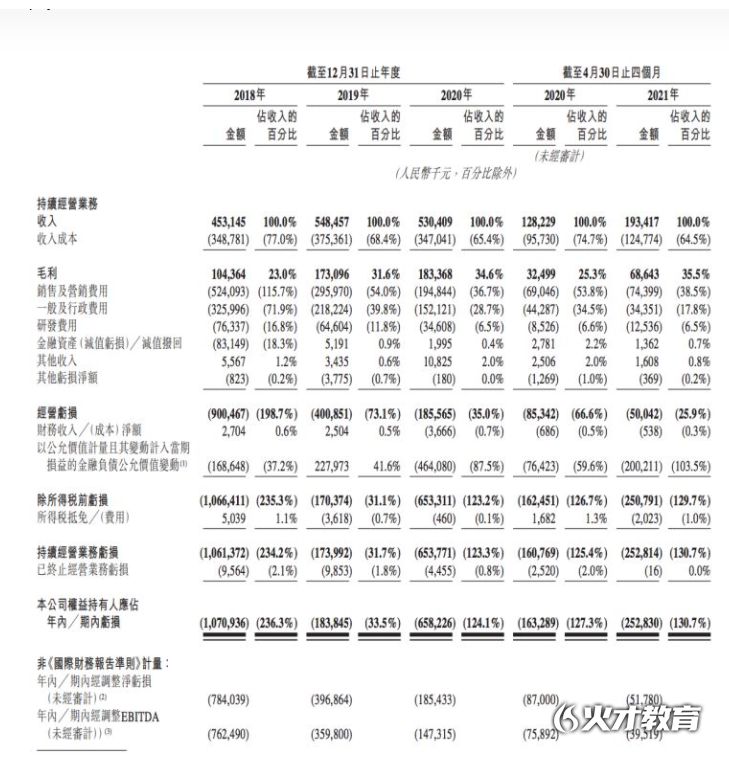

根据数据统计,2018-2020年快狗打车分别净亏损10.61亿、1.73亿和6.53亿元,2021年1-4月净亏损2.53亿元,三年下来共计净亏损20亿元;为实现30亿美元的上市估值,快狗在这种“头破血流”形式下,于2021年8月底递交了招股书,届时会借助上市募集4-5亿美元的资金。

至于快狗是否对上市后的发展做足准备,是目前需要具体探讨的一个问题。

一、快狗止损之路有没有尽头?

快狗目前所面临的问题归结为以下三个方面:业务进度增长缓慢、亏损严重并且在市场竞争中处于不利地位。

前面的概述有提到快狗盈利的来源主要在那三大版块中,业务规划明确后,快狗挤入同城货运的竞争行列,在这场激烈的竞争中快狗占据了一席之地,业务量也在一路上涨。

据招股书数据显示,快狗打车2018-2020年总营收分别为4.53亿、5.48亿和5.3亿,2021年1-4月营收为1.93亿;前两年吃着“香饽饽”的快狗被疫情及核心客户推到了悬崖边。

2020及2021年快狗打车的业绩开始走向下坡路。

在全球疫情变幻莫测的非常时期,货运、快递、搬家等短途线下服务及海外GOGOX业务都大幅度受到影响,这些不利的因素导致快狗打车的营收规模直线下降。

面对突如其来的困难,快狗打车试图从政府机构、家具制造及零售商、邮政、物流、共享单车以及社区团购等领域寻找突破口。

在2020及2021年快狗将营收重心集中在社区团购上,并与多多买菜、美团、盒马、橙心优选等平台进行合作;可惜好景不长,由于政策严控、橙心优选等头部玩家主动退缩,社区团购热度开始冷却,快狗打车于2020年底受到了很大的冲击。

由于业务造成了营收上的下降,快狗的严重亏损是目前最为棘手的一个问题。三年多下来净亏了20亿,从普通人的视角来看,已经是放血的程度了。

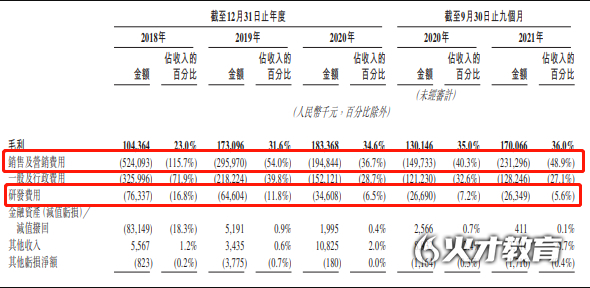

除此之外,运营成本的不断增长也是放大亏损的重要原因所在,技术研发、客户补贴以及一线司机、搬运员工的薪资支出是快狗打车的成本结构,这些支出加起来是一笔不小的数字。

根据平台数据显示,到2021年4月底,快狗平台已有2480万名注册用户和450万名注册司机,销售费用率超过36%;为了增加新用户及在短时间内提升订单量,快狗将烧钱补贴作为主要营销策略,但随着用户及司机规模的提升,这种模式极容易使快狗进入恶性循环。

一旦客户对此产生了依赖心理,亏损也会越来越多,目前控制成本成为了解决亏损的最佳途径。

每个品牌在发展道路上都或多或少出现暂时没有解决的隐患,严格审核注册人员、车辆的经营资质,杜绝不合规车辆、人员从事道路货运经营业务是交通执法部门审核货运行业的要求。

在人员合规化这点上,快狗和货拉拉始终没有完全杜绝隐患,因此而被约谈;另外还有交通运输新业态协同监管部对货运平台随意调整计价规则、上调会员费、诱导恶性低价竞争等行为,要求相关品牌进行整改。

根据前面提到的快狗平台的注册司机数量,按照监管部的要求进行整改,需要一笔不小的开支,已经在业务和补贴上吃了闭门羹的快狗,再附加一笔昂贵的整改费,似乎看不到止损的尽头。

二、巨头攻占市场,快狗暂无上升空间

在激烈的市场争夺战中,快狗一直把货拉拉视为主要的的竞争对手。

因为市场份额落后,快狗在这场竞争站中长期处于弱势的状态;老对手这边还没有开始“超车”,新对手滴滴货运的出现又把货拉拉和快狗打了个措手不及。

货拉拉在同城货运市场占据了超过50%的份额,是快狗打车份额的10倍;面对如此严酷的竞争局势,暂无优势的快狗硬着头皮也要和货拉拉抢占市场。

如前文所说,烧钱营销式补贴及压缩研发费用是快狗对抗货拉拉的主要手段,一开始确实尝到了甜头,但后续的亏损所产生的负面影响让快狗远离了盈利的路线。

市场上没有永远的领先者,没有良好的应对策略就会被后来者所代替,在货拉拉和快狗争的鱼死网破的时候,滴滴货运在短时间内迅速崛起。

同样是烧钱补贴的竞争手段,有规划地烧钱和无止尽地烧钱所得到的效应是不一样的。

如此一来,快狗所面临的难题就转移到了司机端。

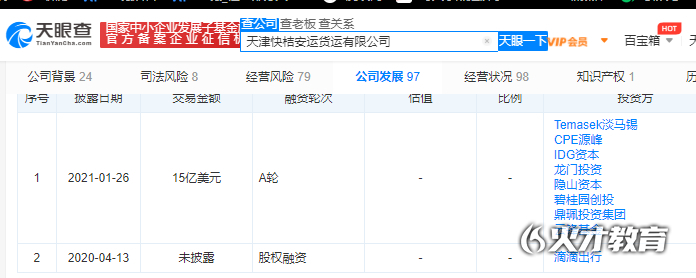

网约车出身的滴滴把网约车“首单减50”、“拉新打折”等补贴战略全面应用于滴滴货运中,为贮备自身优势,滴滴将滴滴货运拆分出来进行独立融资,并陆续引进淡马锡、IDG资本等股东。

凭借滴滴自身强大的品牌效应及引流能力,滴滴货运仅上线3个月就获得日均10万+订单的成果,截止到2021年4月,滴滴货运的业务已涵盖全国19个核心城市,部分城市的市占率超过50%,远远地将货拉拉和快狗甩在身后。

滴滴货运虽然在市占率上落后于货拉拉和快狗,但后者的市场准入门槛、技术壁垒都过低,这恰好为滴滴货运提供了一个突破口,货拉拉和快狗没有稳定的支撑后盾,所以也就没有显著的头部效应。

正因滴滴货运在市场上做了一个表率,2020年后,同城货运的竞争变得愈发激烈。

哈啰出行上线哈啰快送切入C端同城货运市场,数字货运巨头满帮集团收购省省回头车,并更名为运满满进军同城货运市场,这也意味着快狗在今后的市场竞争中有着巨大的压力。

虽然给快狗打车融资的股东名单中有菜鸟和阿里巴巴,但满帮集团的背后有阿里系云锋基金和腾讯的助力;同城货运在一定程度上已经成为头部互联网巨头的延伸市场,按照这种市面行情,快狗目前也只能在竞争前线勉强撑一段时间。

在巨头和资本的充斥下,快狗若想在竞争中补充兵器,势必要幕后金主在背后进行支援,即便获得了融资,快狗也会因资本的野心继续烧钱抢市场份额,届时行业竞争会陷入恶性循坏之中。

然而,在监管部门的严格管控下,货运平台的幕后资本会朝着理性化的方向进行投资,快狗如果要打破业务瓶颈,应把重心集中于解决现有服务、经营模式的顽疾。

三、快狗需要提升品牌影响力

对于互联网巨头及货运平台而言,同城货运市场是一个有发展空间的潜力股,即便快狗面临着很多挑战,也顶着压力坚持上市。

通过前文分析,现在“烧钱补贴”的模式已经很难给快狗带来盈利,快狗需要另辟蹊径去寻找突破点。

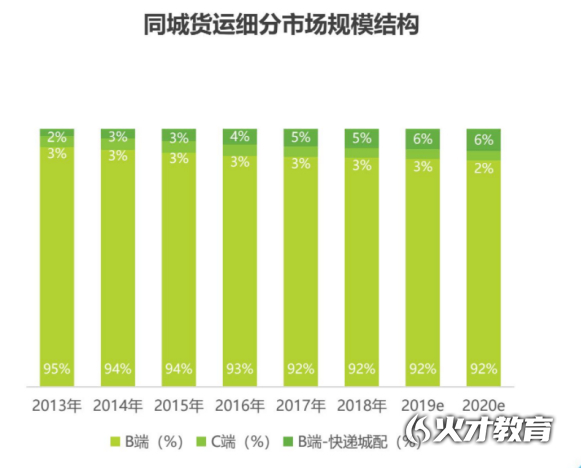

通过对市场的仔细观察,当前B端市场在持续爆发,三四五线下沉市场对货运有庞大的需求量,未来市场规模估计会进一步扩大。

从同城货运细分市场规模来看,B端客户长期以来占据同城货运市场90%以上的份额,快狗若能抓住B端用户的痛点,可借此机会抢占更多的市场份额。

有人可能会担心在这个赛道拥挤的市场竞争战中,亏损连连、流血上市的快狗,即便借助新的趋势,短时间内也难以东山再起,这也的确是目前的现状。

近2年,互联网反复提到降本增效、开源节流这2个关键词,快狗先前亏损时期若采用此策略代替大幅度烧钱的话是可以及时止损的,云计算、大数据、AI算法等前沿技术对提升同城货运服务质量、效率上起到了明显的作用,快狗也于2020年将这些前沿技术落实在平台上,提升了订单的处理效率。

如此一来,快狗所面临的难题就转移到了司机端。

客户对司机服务的满意度以及司机对平台的严格监管、纷繁复杂的处罚制度感到抗拒,解决这些日常琐事是也是货运平台提升品牌口碑的一个重要环节,光靠培训、团建提升司机素质是远远不够的,在这方面的管理上快狗仍有许多不足之处需要不断完善。

快狗在服务体验、营销战略、业务上有很多弱项需要结合市场去不断修正,再加上巨头和后来者纷纷挤进赛道。

虽然快狗流血上市了,但短期内快狗暂时看不到盈利的苗头。

本文来源:https://bbs.paidai.com/topic/2053829