“奶茶第一股”奈雪上市后,成为新茶饮界的“范本”。

而喜茶裁员30%,奈雪预亏1.2亿......近日种种新茶饮界的“丑闻”出现,让不少股民乱了手脚。种种异象的原因并不来源于外界,而是来源于行业内部的竞争,虽内斗的结局往往两败俱伤,但满身疮痍的他们也算是成就了一段辉煌的历史。

29岁的喜茶创始人聂云宸,33岁的奈雪创始人彭心,他们用自己只属于“年轻人”的眼光开创了奶茶行业的第三个时期:茶+奶+文化。而开启文化茶饮大门的他们,正面临只属于他们的第一次挑战......

喜茶创始人 聂云宸

一、喜茶奈雪“风波”四起!

近日,喜茶被曝出裁员30%,公司表示只是内部优化调整,而被“裁”员工们则透露:喜茶独有的“战友文化”成为内斗的契机,高管更换频繁,很多员工躺平等着被裁拿N+1的工资,内部管理混乱不堪。

紧接着奈雪被曝预亏1.2亿元,“上市即巅峰”成了众多网友口中的话题,甚至对彭心这个女性企业家表示质疑。

不难看出,一个品牌最原始的出发点就是创始人,创始人决定着这个企业的文化及最重要的形象。

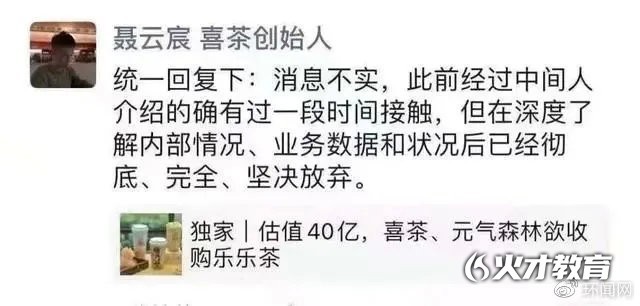

聂云宸就曾因拉踩乐乐茶而被众多网友抵制。当时喜茶收购乐乐茶的消息正在网络上传的如火如荼,而聂云宸本人的回应让网友们直呼下头:彻底、完全、坚决放弃这三个词汇将乐乐茶形容的“一文不值”。

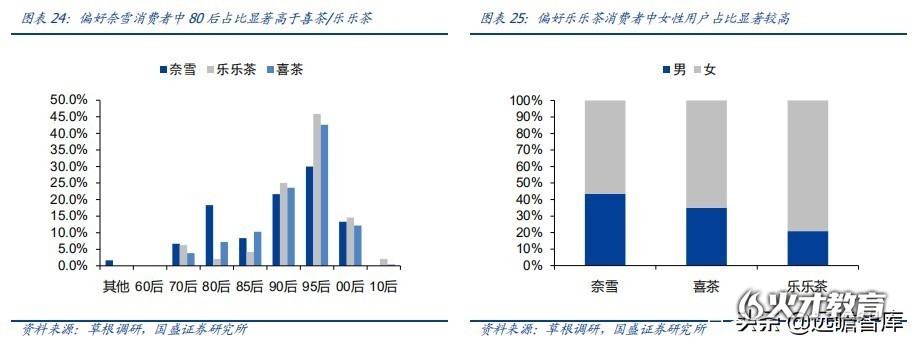

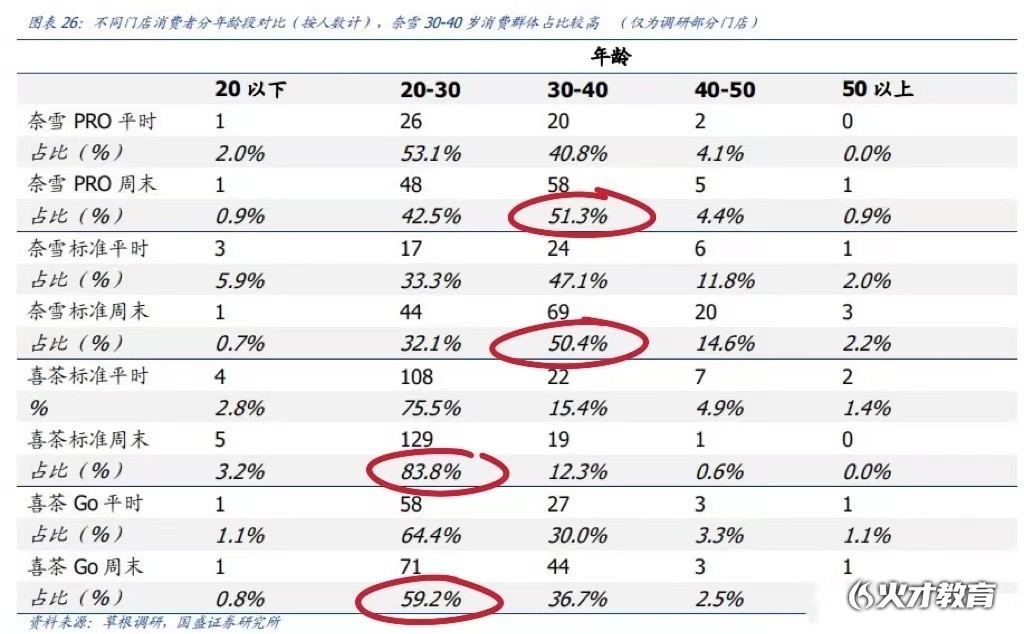

彭心虽比聂云宸大4岁,身为女性的她有着天生心思细腻及对生活消费认知能力的优势,更有调查显示相比于喜茶,奈雪更容易被男性接受。

在茶饮界,被男性接受是一个非常值得考究的指标,相比于咖啡更难做到这一点。

尽管如此,聂云宸也不是没有优势,未满30的他其实精确掌握着他的客户群体:

数据显示,奈雪更受众与于30-40岁的年龄段。从收入水平看,奈雪的客户群体的收入会更高,而从年龄占比来看,喜茶比奈雪的顾客群体年龄更低,针对消费群体所需消费时间,喜茶将年轻人空闲时间较多的优势发挥得淋漓尽致。

从品牌认知情况来看,奈雪不及喜茶。据艾媒咨询数据显示,2020年Q2新式茶饮品牌中消费者认知度最高的是喜茶,占比43%,奈雪の茶排名第四,占比28%。

而近两年这两家“头部”茶饮新动作频繁,喜茶降维深耕下沉茶饮市场:喜小茶,瓶装厂等销售渠道拓宽了整体消费场景。而奈雪则升维打造社交场景,致力营造休闲社交消费场景。

种种表象不只是说明各自优势,同时也有各自的隐患,能否将优势最大化的同时将隐患风险系数降至最低,是两位企业家工作能力的体现,面对同质化矛盾,喜茶和奈雪采用了截然不同的“打法”。

二、“头部”动作频繁,是好是坏?

喜茶奈雪永远都在看着对方,然后在自己的跑道上跑个不停。

奈雪的跑道是“永无休止”的扩店,坚持在一线、新一线城市和重点二线城市搞扩张,甚至不惜花费IPO募资所得48.424亿港元中的70%来投入它的扩张计划,希望以此来提高市场渗透率。

在上市前夕的奈雪,2021年、2022年的新店目标分别设300家和350家。数据显示,去年奈雪已经超额完成26家,仅第四季度奈雪便在全国新开出149家门店。截至目前,国内门店共有497家,共计覆盖了50多个城市。

而迅速扩张带来的弊端就是短期成本过高,若奈雪及时收手并停止扩张,亏损还是可以扭转的。

喜茶成立于2015年,原名皇茶,截至目前全国门店已开设近700家,全国门店虽比奈雪多,但扩张只是它的起跑器,真正的跑道是投资。

去年7月13日,喜茶在完成由红杉中国、腾讯、高瓴资本等领投的5亿美元的D轮融资后将钱投给了一家精品咖啡品牌Seesaw。2021的下半年喜茶共有6轮对外投资,没有脱离饮品的类别,喜茶该投资行为也被外界认为是新茶饮的多元化发展之一。

在裁员风波中有呼声表示,刚被估值600亿的喜茶可能是迫于财报压力,需要为上市做准备而精简人员。但久谦咨询中台数据显示,从2021年7月起,喜茶在全国范围内的坪效与店均收入开始下滑。以2021年10月份数据为例,店均收入与销售坪效较7月份下滑了19%、18%;与去年2020年同期相比,下滑了35%、32%。

双双面临亏损的喜茶奈雪,将目光落在了蜜雪冰城上。

喜茶奈雪从一开始就直切高端市场,而在中低端市场一年内开设1万多家店蜜雪冰城,以它飞速的成长速度让喜茶、奈雪看到了希望之光。

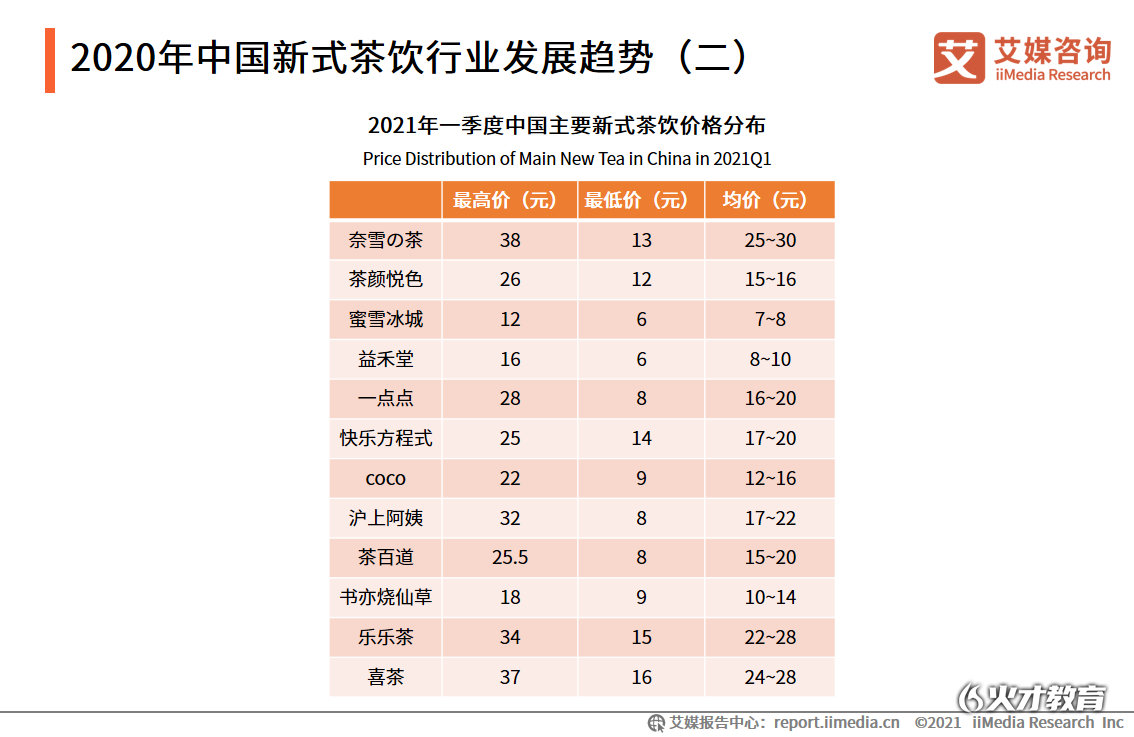

据艾媒咨询报告,人们能够接受的新式茶饮价格正在发生变化,其中选择11-20元区间的消费者占比52%,21-30元区间占比则为25%。

图源 艾媒咨询

于是他们开始下沉市场的试水。

2020年喜茶推出全新品牌喜小茶,产品价格分布在11-16元,最低的一款产品价格低至6元。运营范围是二三四线城市的二级市场,而局限于地域的喜小茶暂不具备能独立带给母品牌巨大利润的能力,更不能与蜜雪冰城相提并论。

奈雪则是在下单的小程序中推出“限时轻松购”系列,其中有2款茶饮和咖啡的售价低至9元一杯,降价幅度高达70%,但限购活动只持续了1个月。

相比喜茶,奈雪并没有足够的资本来试水下沉市场,扩张的同时针对不同地段消费人群增设店面是消耗奈雪成本的重大因素,目前已开设奈雪的茶、奈雪酒屋、奈雪梦工厂及奈雪の茶PRO。

彭心口中的“对标”星巴克,也是奈雪发力重点的PRO店是奈雪推出的最新店型。其打造难度系数大,租金成本高、现制茶饮人员需求大等使得店铺需通过持续维持极高的单量、极低的成本、以及极快的创新速度才得以维持正常运转。

喜茶GO 和奈雪PRO 虽同样身为新店型,但二者运营目的及区别较大。

喜茶 Go 倾向于轻型便利店,店铺面积在 80-100 ㎡左右,设立自主取茶柜,人员有明显的节省。

奈雪 PRO则取消现制烘焙区域,主打“第三空间”,面积需求更大,整体约 150 ㎡,所需人员与标准店铺更加接近。

喜茶GO 的年收入约700万元,奈雪PRO 的年收入约900万元。虽喜茶GO在收入方面并没有奈雪PRO高,但在租金、人力的基础上都有较大节省。 而奈雪PRO的收入与标准店收入持平。

在奈雪PRO的900万年收入中,烘焙占比30%,为重要引流点,而茶饮+烘焙的搭配使得下午茶属性突出。根据阿里生态联合数据,消费者对茶饮、咖啡、面包甜品三大品类偏好存在较大程度融合,其中同时具备高茶饮偏好和高面包甜点偏好的消费者占比可达到45.2%。

我们认为烘焙或将成为茶饮交叉销售的重要引流点。且对比喜茶和奈雪的欧包,大多数网友表示奈雪的欧包口感更加丰富,外表更加诱人,相比之下喜茶差了那么一点。

三、头部奶茶企业陷入困局,涌入赛道的新玩家叫苦不迭。

虽然目前为止高端茶饮产品的同质化程度较高,但头部品牌相互竞争的效应迫使他们拥有了更加完善的研发团队、更快的反应速度,在内部反复鞭打的过程中同步进步,叠加已开设的店面和管理经验,很容易形成对产业内新品牌的加入及竞争形成优势。

新茶饮行业在我国存在着消费者基础,且市场渗透率高,需求量大,行业整体其实拥有较好的前景,如果奈雪不再盲目扩张,喜茶不再下沉,或许就不会成为下一个瑞幸。

参考资料:

从喜茶&奈雪品牌对比,探寻现制茶饮行业未来发展驱动因素——远瞻智库

喜茶裁员,奈雪预亏,年轻人“甜腻了”?——钛媒体APP

喜茶VS奈雪,流量与场景之争——选股宝APP

2021年中国新式茶饮行业品牌对比:奈雪の茶VS喜茶——艾媒网

本文来源:https://bbs.paidai.com/topic/2053626